Les créances douteuses correspondent à des clients dont on n’est pas certain qu’ils paieront leurs factures. Pour les entreprises, c’est une notion importante, car elle a un impact direct sur la trésorerie et sur les comptes annuels.

Dans cet article, vous découvrirez ce que sont les créances douteuses, comment elles sont présentées au bilan et comment elles sont traitées comptablement lors des amortissements.

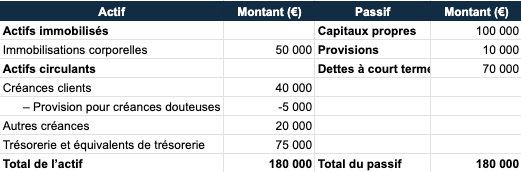

Table des matières :